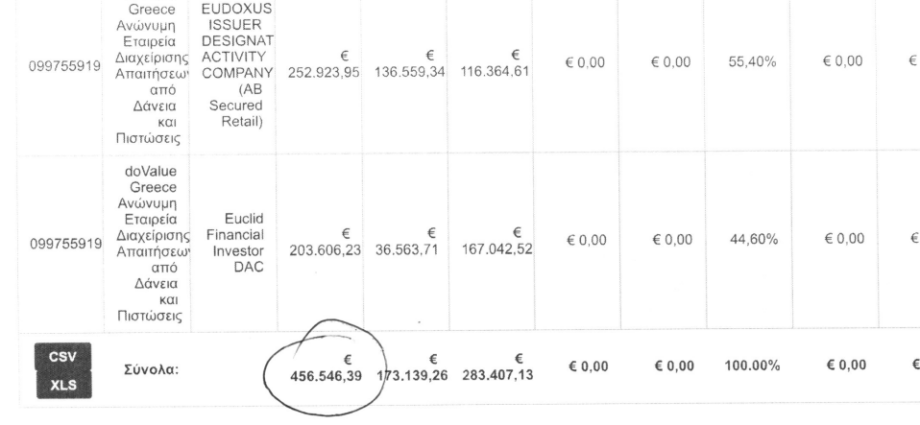

Στη διάθεση του Συλλόγου Δανειοληπτών και Προστασίας Καταναλωτών Βορείου Ελλάδος βρίσκονται τα στοιχεία περίπτωσης δανειολήπτη, του οποίου η αρχική οφειλή για στεγαστικό δάνειο ήταν 173.139,26 ευρώ, αλλά με υπέρογκες προσαυξήσεις και τόκους η πρόταση ρύθμισης και αποπληρωμής του έφτασε στο “ευνοϊκό” ποσό των …456.546,39 ευρώ (συνημμένο).

Το δάνειο αυτό αγοράστηκε από fund με τη δικαιολογία της κυβέρνησης ότι “τα funds θα προσφέρουν ευνοϊκότερες ρυθμίσεις για την αποπληρωμή των κόκκινων δανείων”, όπως μάλιστα αναφέρει η αιτιολόγηση του σχετικού νόμου (4354/2015).

Είναι φανερό ότι ο τριπλασιασμός της οφειλής σε καμία περίπτωση δεν είναι “ευνοϊκότερη ρύθμιση”, αλλά είναι προσπάθεια απίστευτης αισχροκέρδειας. Το ποσό εξάλλου με το οποίο “αγοράστηκε” η οφειλή, από το fund που εκπροσωπεί η εταιρεία διαχείρισης doValue Greece, δεν είναι γνωστό. Η κυβέρνηση χρησιμοποιεί διάφορα τρικ, τα οποία τονίσαμε σε προηγούμενα δελτία τύπου, με τα οποία επιτρέπει τα funds να μη δημοσιοποιούν το ποσό με το οποίο αγοράζουν τις οφειλές. Λέγεται ότι η αγορά σε παρόμοιες περιπτώσεις γίνεται στο περίπου 30% της αρχικής αξίας της οφειλής. Όμως -ακριβώς επειδή δεν αποκαλύπτεται επίσημα- θα μπορούσε το fund να έχει αγοράσει το δάνειο ακόμη και με 1 ευρώ (δίνοντας φυσικά τις ανάλογες “προμήθειες” σε κάποιους)!

Τονίζουμε ότι τα παραπάνω δημιουργούν πολλαπλά προβλήματα νομικής, οικονομικής, πολιτικής και ηθικής τάξης:

- Αν το fund έχει αγοράσει την οφειλή στο 30% (δηλ περίπου 20 χιλιάδες ευρώ), πώς νομιμοποιείται να ζητάει 20 φορές περισσότερα; Πώς ακολουθείται η ουσία του νόμου;

- Από τη στιγμή που δεν αποκαλύπτεται επίσημα η τιμή αγοράς, πώς μπορεί ο πολίτης να αμυνθεί απέναντι στην αισχροκέρδεια; Πώς μπορεί να προστατεύσει την περιουσία του, που με τις παραπάνω μεθοδεύσεις μπορεί να του αφαιρεθεί στο σύνολό της, ακόμη και για μια πολύ μικρότερη οφειλή;

- Αν το fund έχει αγοράσει την οφειλή στο 30%, αλλά δεν γίνεται επίσημος έλεγχος του ποσού αγοράς, πώς μπορούμε να ελέγξουμε αν η “πώληση” του δανείου δεν έγινε παράνομα, με “μαύρο” κέρδος που έφυγε στις τσέπες “κάποιων”, που έβαλαν την υπογραφή τους για την πώληση;

- Αν επιτρέπεται να πολλαπλασιάζονται οι οφειλές με τέτοιο τρόπο, πώς μπορούμε να εμπιστευόμαστε το θεσμό της δανειοδότησης, από τον οποίο -υποτίθεται- λειτουργούν και κερδίζουν οι τράπεζες;

- Με ποια λογική το fund απαιτεί να πληρωθεί και τους τόκους των οφειλών;

Καθώς η κυβέρνηση, σε συνεργασία με τα fund, φαίνεται να λειτουργεί σε βάρος της οικονομίας μας, σε βάρος των πολιτών και ενάντια σε κάθε έννοια λογικής, ο Σύλλογος Δανειοληπτών απαιτεί την άμεση παρέμβαση της Δικαιοσύνης και του συνόλου των πολιτών, ώστε να θεσπιστεί νομοθετικό πλαίσιο που να υποχρεώνει τις εταιρείες διαχείρισης να προσφέρουν πραγματικές, δίκαιες και βιώσιμες λύσεις.

Το παραπάνω περιστατικό είναι ένα από τα πολλά που αντιμετωπίζουν οι δανειολήπτες καθημερινά, αποκαλύπτοντας ένα σύστημα που δεν έχει στόχο την αποκατάσταση της οικονομικής υγείας των πολιτών, αλλά τη μεγιστοποίηση του κέρδους σκοτεινών κέντρων οικονομικής εκμετάλλευσης.

Απαιτούμε διαφάνεια, ώστε να γίνεται γνωστή η τιμή στην οποία αγοράστηκε κάθε δάνειο και να προσαρμόζεται αντίστοιχα η πρόταση ρύθμισης που προσφέρεται στον δανειολήπτη.

Ας μπει τέλος στην άδικη εκμετάλλευση των δανειοληπτών. Η διαφάνεια δεν είναι επιλογή – είναι κοινωνική απαίτηση και δικαιοσύνη.